Di tengah urgensi global untuk menekan emisi gas rumah kaca, teknologi Carbon Capture and Storage (CCS) kini bertransformasi menjadi pilar krusial dalam peta jalan transisi energi dunia, di mana Indonesia dan Australia kini tengah bersaing ketat untuk mendominasi pasar penyimpanan karbon di kawasan Asia Pasifik. Berdasarkan laporan komprehensif bertajuk Global Status of CCS Report 2025 yang dirilis oleh Global CCS Institute, dunia diproyeksikan akan mengoperasikan sedikitnya 77 fasilitas penangkapan dan penyimpanan karbon komersial pada tahun 2025 dengan total kapasitas penangkapan mencapai 64 juta ton per tahun. Lonjakan ini menandai pergeseran paradigma dalam industri berat dan sektor energi, di mana implementasi teknologi penangkapan karbon tidak lagi sekadar wacana lingkungan, melainkan telah menjadi strategi bisnis dan geopolitik yang nyata bagi negara-negara berkembang maupun maju guna mencapai target net-zero emission pada pertengahan abad ini.

Eskalasi Global dan Proyeksi Pertumbuhan Masif Infrastruktur Karbon

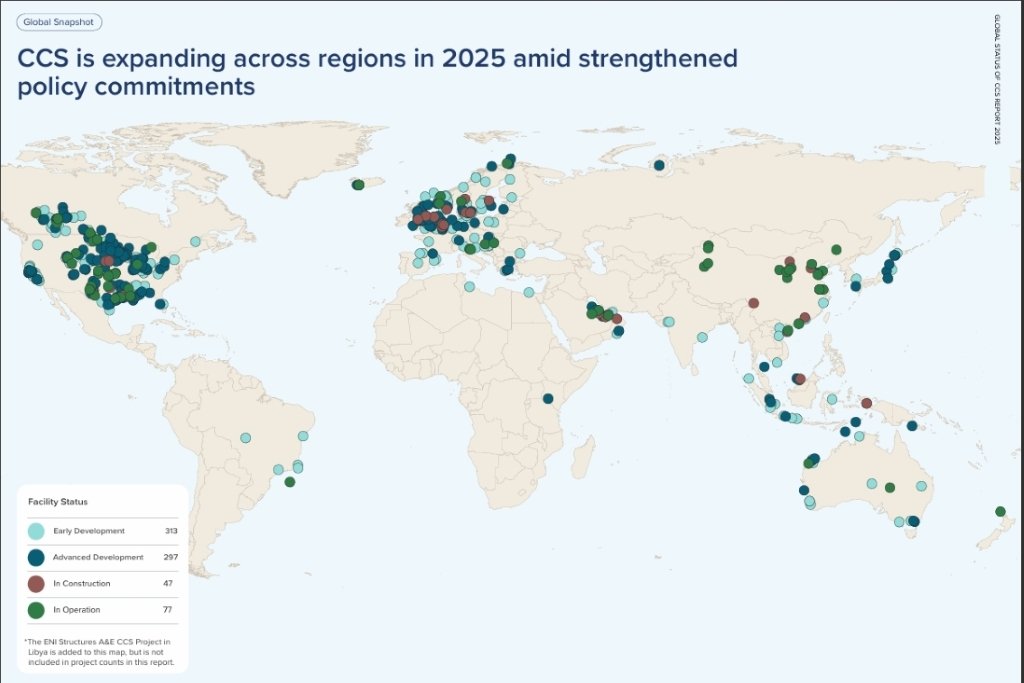

Pertumbuhan sektor CCS di tingkat global menunjukkan tren yang sangat agresif dalam satu tahun terakhir, mencerminkan komitmen investasi yang semakin solid dari sektor publik maupun swasta. Data terbaru mengungkapkan adanya kenaikan signifikan sebesar 54 persen dalam jumlah proyek yang telah beroperasi secara komersial, diiringi dengan peningkatan kapasitas penangkapan karbon sebesar 20 persen dibandingkan periode tahun sebelumnya. Namun, angka-angka yang sudah beroperasi ini hanyalah puncak dari gunung es dari potensi yang sedang dibangun. Secara keseluruhan, terdapat ekosistem masif yang mencakup 734 proyek CCS di berbagai tahapan; mulai dari 47 fasilitas yang saat ini sedang dalam fase konstruksi fisik, 297 fasilitas yang berada dalam status pengembangan lanjut (FEED), hingga 313 fasilitas yang masih dalam tahap pengembangan awal. Dengan pipa proyek yang begitu padat, Global CCS Institute memberikan estimasi optimis bahwa kapasitas operasional total dapat meroket hingga lima kali lipat atau menyentuh angka 337 juta ton per tahun dalam kurun waktu lima tahun ke depan.

Adopsi teknologi ini tidak lagi terbatas pada satu sektor, melainkan telah merambah ke berbagai industri yang secara historis sulit untuk didekarbonisasi (hard-to-abate sectors). Saat ini, kapasitas penangkapan karbon terbesar masih didominasi oleh industri pengolahan gas alam, diikuti secara ketat oleh sektor produksi pupuk, amonia, dan hidrogen, serta sektor pembangkit listrik dan panas. Secara geografis, wilayah Amerika Utara dan Amerika Selatan saat ini memegang kendali sebagai pemilik kapasitas penangkapan terbesar di dunia. Kendati demikian, peta kekuatan ini diprediksi akan mengalami pergeseran drastis pada tahun 2030. Meskipun Amerika Utara diperkirakan tetap memimpin, posisi Amerika Selatan kemungkinan besar akan tersalip oleh akselerasi proyek di Eropa, Timur Tengah, dan khususnya Asia Pasifik yang mulai melihat karbon sebagai komoditas ekonomi baru melalui skema penyimpanan lintas batas.

Ambisi Indonesia Menjadi Hub Karbon Terbesar di Asia Pasifik

Di kawasan Asia Pasifik, persaingan untuk menjadi pusat atau “hub” penyimpanan karbon regional semakin memanas, terutama antara Indonesia dan Australia. Dari total 54 proyek CCS yang teridentifikasi di kawasan ini, sebagian besar terkonsentrasi di kedua negara tersebut. Indonesia sendiri, melalui data Kementerian Energi dan Sumber Daya Mineral (ESDM), tengah memproses sekitar 19 proyek penangkapan, penyimpanan, dan pemanfaatan karbon (CCS/CCUS) yang tersebar strategis di berbagai wilayah kerja hulu migas dari barat hingga timur nusantara. Dalam ajang The International & Indonesia CCS Forum 2025, pemerintah menegaskan ambisinya untuk menjadikan Indonesia sebagai pemimpin regional di kawasan Global South, tidak hanya sebagai tempat penyimpanan, tetapi juga sebagai pusat manufaktur produk rendah karbon. Hal ini didukung oleh fakta bahwa Indonesia memiliki potensi penyimpanan geologi yang luar biasa besar, yakni mencapai 572,77 gigaton pada formasi saline aquifer dan 4,85 gigaton pada depleted reservoir (reservoir migas yang telah habis masa produksinya), menjadikannya salah satu yang terbesar di dunia.

Salah satu proyek mercusuar yang menjadi bukti keseriusan Indonesia adalah proyek Tangguh Ubadari CCUS dan Compression (Tangguh UCC) yang dioperasikan oleh British Petroleum (BP) di Teluk Bintuni, Papua Barat. Proyek ini telah memasuki tahap konstruksi dan ditargetkan mulai beroperasi penuh pada tahun 2028. Fasilitas ini dirancang dengan skala yang sangat masif dan diproyeksikan menjadi CCS Hub pertama di Indonesia dengan potensi kapasitas penyimpanan karbon dioksida mencapai 1,8 gigaton. Keberhasilan proyek Tangguh akan menjadi preseden penting bagi proyek-proyek lain di dalam negeri, sekaligus membuktikan kemampuan infrastruktur Indonesia dalam menangani penyimpanan karbon skala besar yang dapat melayani kebutuhan domestik maupun permintaan internasional dari negara-negara tetangga yang memiliki keterbatasan ruang penyimpanan geologi.

Tantangan Regulasi dan Diplomasi Karbon Lintas Batas

Meskipun potensi teknis sangat melimpah, pengembangan CCS di Asia Pasifik masih menghadapi tantangan struktural yang signifikan, terutama terkait kerangka kebijakan dan insentif ekonomi. Global CCS Institute menyoroti bahwa kerja sama lintas negara adalah kunci utama bagi keberlangsungan teknologi ini. Negara-negara seperti Jepang, Korea Selatan, dan Singapura, yang memiliki emisi industri tinggi namun minim kapasitas penyimpanan bawah tanah, kini mulai aktif merundingkan perjanjian bilateral untuk mengekspor emisi CO2 mereka ke negara-negara yang memiliki potensi geologi seperti Indonesia dan Malaysia. Fenomena ini memicu lahirnya konsep “diplomasi karbon,” di mana regulasi mengenai pengangkutan karbon lintas batas (cross-border CO2 transport) menjadi krusial. Indonesia, Australia, dan Malaysia saat ini diakui sebagai negara yang paling progresif dalam menyusun regulasi dan perizinan untuk menangkap peluang bisnis sebagai hub penyimpanan karbon kawasan.

Namun, di balik optimisme tersebut, pemanfaatan CCS masih dibayangi oleh skeptisisme dan pro-kontra terkait efektivitas serta rekam jejaknya. Beberapa kritikus menunjuk pada kegagalan sejumlah proyek global di masa lalu yang tidak mampu mencapai target penangkapan yang dijanjikan atau terpaksa dihentikan karena pembengkakan biaya ekonomi dan kendala teknis yang kompleks. Hal ini menciptakan keraguan bagi sebagian kalangan mengenai apakah CCS benar-benar solusi skala besar yang berkelanjutan atau hanya alat untuk memperpanjang usia industri fosil. Selain itu, belum adanya insentif finansial yang kuat untuk sektor di luar minyak dan gas bumi membuat biaya penerapan teknologi ini masih dirasa sangat membebani bagi banyak pelaku industri. Oleh karena itu, keberhasilan Indonesia dalam mengintegrasikan CCS ke dalam sistem ekonomi nasional akan sangat bergantung pada kemampuan pemerintah dalam memberikan kepastian hukum, skema harga karbon yang kompetitif, dan memastikan transisi energi yang berkeadilan bagi masyarakat luas.

Menatap masa depan, peran Indonesia sebagai pemimpin CCS di Asia Pasifik bukan hanya tentang menyediakan lubang di bawah tanah untuk menyimpan emisi, melainkan tentang membangun ekosistem industri hijau yang komprehensif. Dengan dukungan regulasi yang terus dimatangkan dan infrastruktur yang mulai terbangun, Indonesia berpeluang besar mengonversi tantangan krisis iklim menjadi peluang pertumbuhan ekonomi baru. Jika target operasional di tahun-tahun mendatang tercapai, Indonesia tidak hanya akan berkontribusi signifikan terhadap pengendalian iklim global sesuai Perjanjian Paris, tetapi juga memperkuat posisinya sebagai pemain kunci dalam rantai pasok energi bersih dunia, memastikan bahwa transisi menuju masa depan rendah karbon tetap memberikan manfaat ekonomi yang nyata bagi pembangunan nasional.

{kind=link}